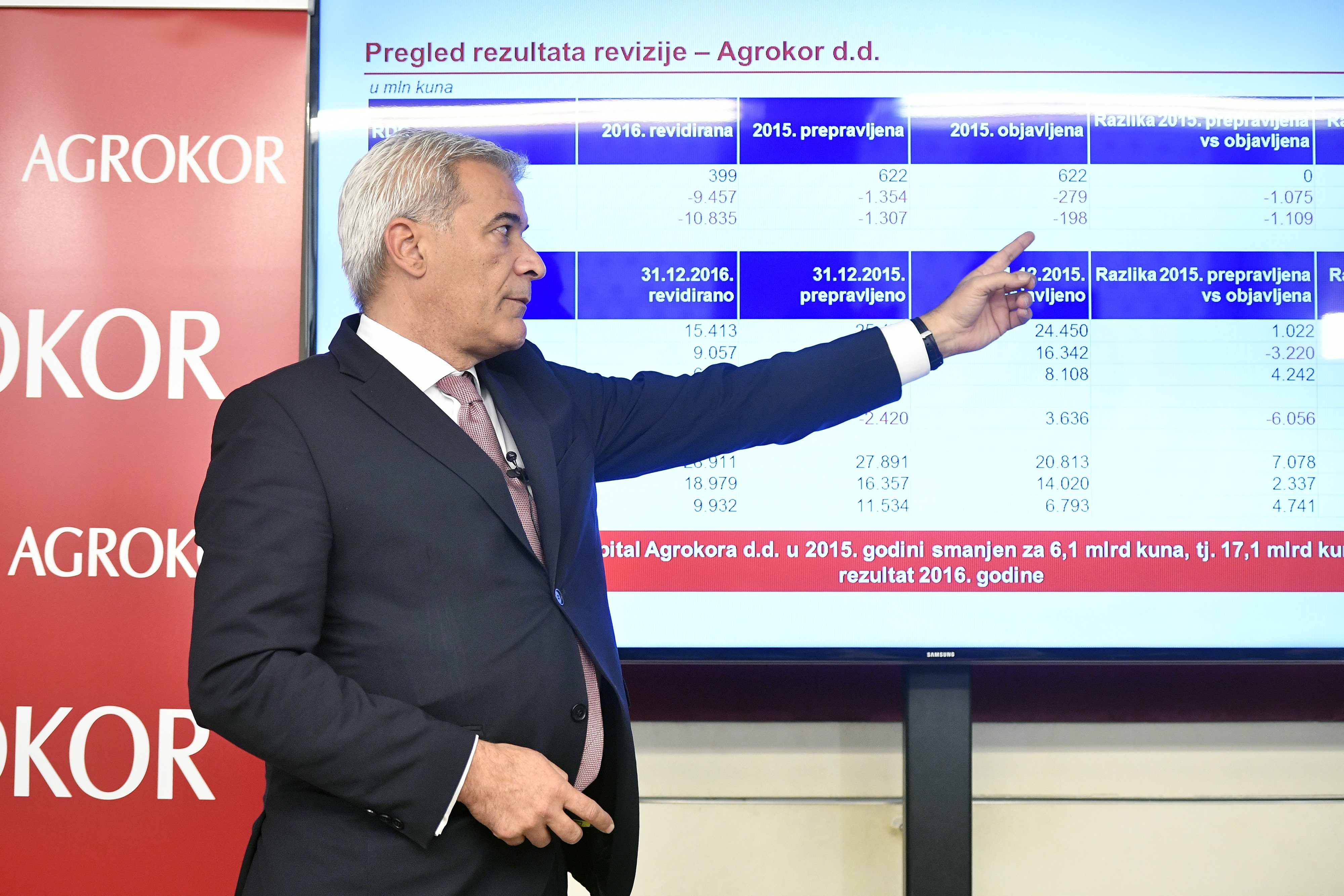

Nakon izvješća revizije nekonsolidiranih izvješća za devet ključnih tvrtki koncerna Agrokor analitičari su reagirali na različite načine, a u javnost su plasirani brojni tehnički i stručni termini. Stoga, prije revizije konsolidiranih izvješća Agrokora d.d. koja će se objaviti u ponedjeljak, donosimo odgovore i pojašnjenja na deset glavnih pitanja koje donosi revizija Agrokora.

1) Što su “revidirana nekonsolidirana izvješća”?

U slučaju revizije devet najznačajnijih tvrtki Agrokora, čiji su rezultati objavljeni u četvrtak, to znači da se nije računao skupni učinak poslovanja tih tvrtki na bilancu Agrokora d.d., krovnog poduzeća koje u svojoj bilanci knjiži ukupne međusobne transakcije, prihode, rashode, dobiti, novčani tok i vrijednosti imovine, odnosno kapitala svih k...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....