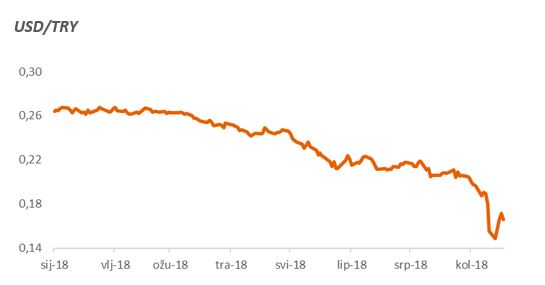

Unatoč nedavnoj stabilizaciji tečaja turske lira, na umu treba imati da turska kriza nije niti blizu kraja

Kretanja na svjetskim tržištima u proteklom su tjednu bila pod dominantim utjecajem zbivanja u Turskoj koja su početkom tjedna potaknula snažan bijeg investitora u sigurnu imovinu i pad svjetskih dioničkih indeksa, a da bi se tržišta ipak stabilizirala u posljednja dva trgovinska dana.

Unatoč nedavnoj stabilizaciji tečaja turske lira, na umu treba imati da turska kriza nije niti blizu završetka budući da su inicijalni uzročnici iste i dalje prisutni. Navedeno ugrožava valute te dug ekonomija tržišta u nastajanju koja su zabilježila značajne pomake i u tjednu iza nas.

Neuspješnost centralne banke da obuzda snažne inflatorne pritiske od početka ove godine smanjila je povjerenje investitora pri čemu je nedavna stabilizacija teča...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....