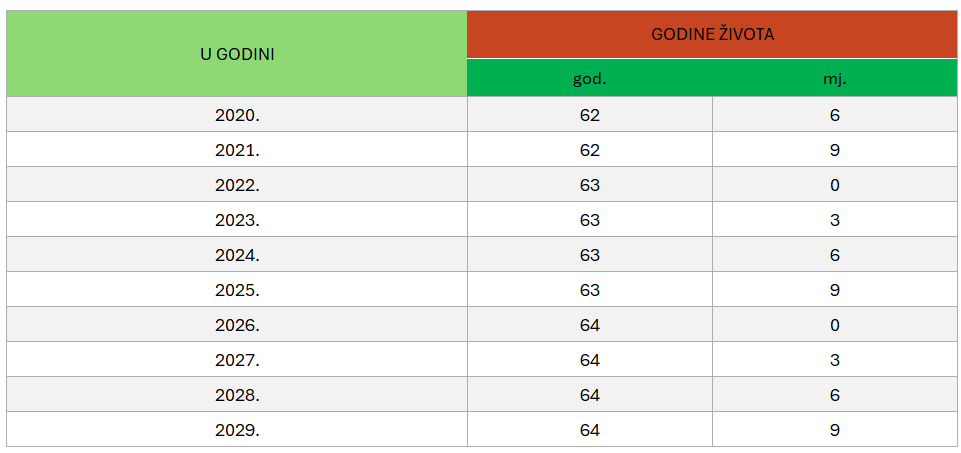

Od 1. siječnja 2024. godine žene u Hrvatskoj punu starosnu mirovinu mogu ostvariti najranije u dobi sa 63 godine i šest mjeseci, uz najmanje 15 godina staža. Naime, sve do 2030. godine traje prijelazno razdoblje u kojem se svake godine postupno povećava dobna granica za odlazak žena u mirovinu. U konačnici, 2030. godine dob za starosnu mirovinu žena i muškaraca biti će izjednačena na 65 godina. Žene i u ovom prijelaznom razdoblju mogu, ako to žele, ostati u radnom odnosu i do 65 godina.

Uvjeti za starosnu mirovinu za žene (najmanje 15 godina staža)

Prijelazno razdoblje primjenjuje se i na ostvarivanje prava na prijevremenu starosnu mirovinu pa se žene od 1. ...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....