Hrvati često žive u trenutku i rijetko razmišljaju o dugoročnoj budućnosti, osobito kada je riječ o mirovini, pokazuje istraživanje HANFA-e. Istodobno, čak 64 posto građana smatra da im mirovina neće biti dovoljna za život, a vrijeme „treće životne dobi“ trebalo bi prvenstveno biti mirno i ugodno, bez svakodnevne brige oko toga imamo li dovoljno za život.

„Ima još vremena za mirovinu“ jedna je od najčešćih zabluda među mladim zaposlenim ljudima koja neminovno dovodi do pasivnosti i odgađanja štednje. Posljedica toga je oslanjanje samo na mirovinski sustav generacijske solidarnosti, odnosno I. stup koji se koristi za isplatu mirovina onima koji su već u njoj. S obzirom na to da je trenutačni omjer umirovljenika i zaposlenika 1,4:1, odnosno na 145 zaposlenih je 100 umirovljenika, trebamo na vrijeme početi razmišljati o budućnosti.

Rješenje za ovaj problem našlo se 2002., kada je Hrvatska uvela II. stup obvezne mirovinske štednje – kapitalizirani sustav temeljen na osobnim računima budućih umirovljenika. Jednostavnije rečeno, II. stup je individualizirana štednja svakog zaposlenog građana, a funkcionira tako da poslodavac pet posto bruto plaće ulaže na osobni račun osiguranika. Ta sredstva se ulažu na financijskim tržištima kroz tri vrste fondova različite rizičnosti. Upravo je odabir mirovinskog fonda i njegove kategorije ključan za financijsku budućnost svakog građana, no o ovoj odluci malo tko razmišlja dovoljno.

Mala odluka danas, velika razlika sutra

Svatko tko se prvi put zaposli u bilo kojoj dobi do 40 godina i stekne svojstvo osiguranika u mirovinskom osiguranju, bilo da je zaposlen kod poslodavca, obavlja samostalnu djelatnost ili na temelju drugog dohotka, trebao bi u roku od mjesec dana odabrati fond i kategoriju ulaganja unutar II. mirovinskog stupa. U suprotnom će REGOS to učiniti umjesto vas. Međutim, izrazito je važno da sami odaberete fond i kategoriju jer taj izbor utječe na visinu buduće mirovine.

Ovu odluku ne treba prepustiti automatizmu jer time gubite priliku da dugoročno povećate iznos svoje buduće mirovine. Automatska dodjela ne uzima u obzir naš profil rizika, preferencije oko prinosa ni naše životne planove.

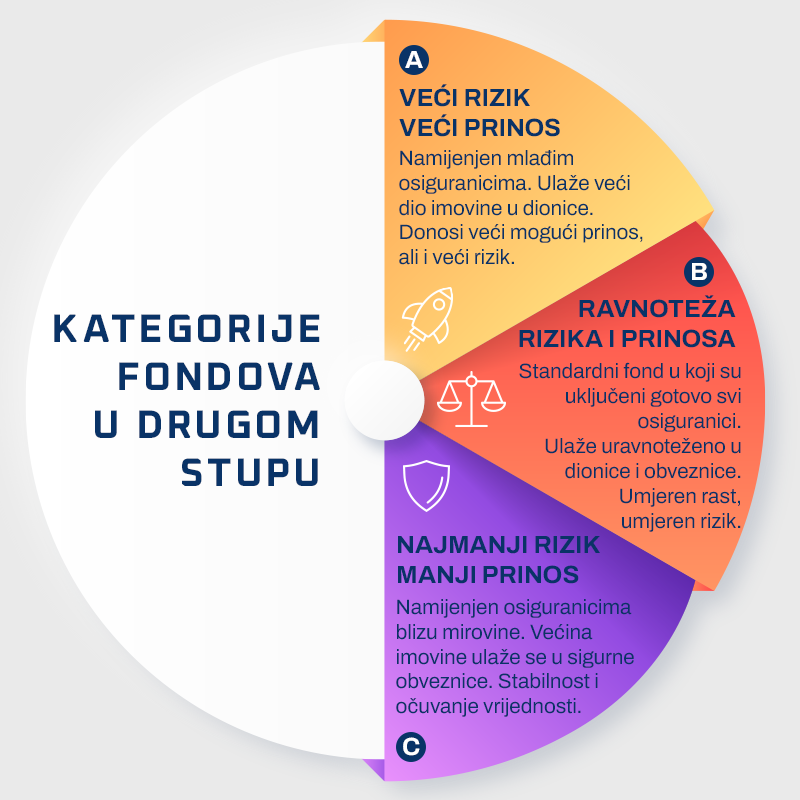

A, B i C kategorije fondova razlikuju se prema strategiji ulaganja, rizičnosti, a time i prinosima. Fond kategorije A spada u rizičniju kategoriju jer se sredstva najviše ulažu u dionice. Zato donose veće prinose, ali i veći rizik. A kategorija prvenstveno je namijenjena mlađim osiguranicima kojima je do umirovljenja ostalo pet ili više godina, a članom mirovinskog fonda B ili C neovisno o duljini razdoblja do referentnog dana.

Nadalje, fondovi B kategorije su umjerenog rizika te se u njima nalazi više od 70 posto osiguranika. Manje je uloženo u dionice, a više u, primjerice, obveznice.

Kategorija C je takoreći najkonzervativnija – ima najmanji rizik, ali i najmanje prinose, zbog čega je idealna za one koji su pred mirovinom i žele zaštititi svoju štednju od tržišnih šokova. Razlika između fondova najbolje se vidi u primjeru kada je 2022. godine kategorija C ostvarila najveći negativni prinos, dok su A i B u 2023. zabilježile dvoznamenkasti rast.

Izračunajte iznos mirovine

Još jedna zabluda vezana uz spomenute kategorije je da su one sve iste te da neće značajno utjecati na buduću mirovinu. Istina je sasvim drugačija jer razlike u prinosima mogu biti i stotine eura mjesečno. Primjerice, ako ostanete u kategoriji B, dugoročno propuštate potencijalno veće prinose koje biste mogli ostvariti u kategoriji A tijekom godina akumulacije.

Svaki građanin može okvirno izračunati iznos mirovine, ovisno o odabranom fondu, uz pomoć anonimnog mirovinskog kalkulatora. Kalkulator je dio portala “Moja mirovina” koji je nastao kao projekt suradnje REGOS-a, Hrvatskog zavoda za mirovinsko osiguranje (HZMO) te uz savjetodavnu potporu Svjetske banke.

Na praktičnom primjeru to izgleda ovako: Ana ostvaruje 100 posto mjesečnu bruto plaću u odnosu na prosječnu bruto plaću u Republici Hrvatskoj tijekom cijelog radnog vijeka, ima 10 godina staža, rođena je 1990. godine, a umirovit će se 2055. godine, sa 65 godina. Ako je Ana odabrala kategoriju A, može očekivati kombiniranu mirovinu u iznosu 1.059 eura, odnosno da je odabrala kategoriju B, 1.026 eura ili kategoriju C, 987 eura.

No, u scenariju uvećanih izgleda, viših prinosa i većeg rasta plaća, Anina bi kombinirana mirovina u kategoriji A iznosila 1.412 eura, u kategoriji B 1.337 eura, a u kategoriji C 1.258 eura. Razlika u mjesečnoj mirovini između kategorije A i B tako iznosi 33 eura mjesečno, odnosno između A i C, 72 eura mjesečno.

Kako promijeniti kategoriju fonda?

Stanje na računu u svom MF možete pratiti putem aplikacije, call centra, sms poruka ili na mrežnim stranicama mirovinskog društva čiji ste član, a HANFA na svojem webu dostavlja svaki mjesec detaljni izvještaj. Ključni pokazatelj je MIREX – prosječna vrijednost obračunskih jedinica fondova iste kategorije.

Pritom prinose uvijek valja promatrati dugoročno; ne gledajte samo mjesec ili godinu, već razdoblja od pet ili 10 godina te uspoređujte fondove unutar iste kategorije.

Kategoriju fonda možete promijeniti vrlo jednostavno i to osobno ili digitalnim putem. Osobno se promjena može napraviti u Mirovinskim informativnim centrima (Zagreb, Rijeka, Osijek, Split) ili u poslovnicama Fine na šalteru gdje se obavljaju poslovi REGOS-a. Za promjenu je potrebna važeća identifikacijska isprava s fotografijom (osobna iskaznica, putovnica, vozačka dozvola) i osobni identifikacijski broj.

Digitalno je moguće promijeniti kategoriju putem sustava e-Građani, kroz uslugu „Obvezni mirovinski fond (prijava/promjena)”. Za korištenje ove usluge potrebno je imati elektroničku osobnu iskaznicu (eOI) s aktiviranim certifikatima s visokom razinom sigurnosti. Navedena usluga obuhvaća odabir/promjenu obveznog mirovinskog društva (OMD), odabir/promjenu kategorije OMF-a, poništenje odabira/promjene OMD-a i kategorije OMF i preuzimanje potpisanih obrazaca.

Pritom je važno imati na umu da kategoriju fonda možete promijeniti samo jednom godišnje, a istodobno se može biti članom samo jednog obveznog mirovinskog fonda u samo jednoj od kategorija i imati samo jedan osobni račun.

U tridesetima hrabro, u pedesetima opreznije

Kao što smo vidjeli prije, računica je vrlo jednostavna – što je veća akumulacija ušteđenog novca, i mirovina će potencijalno biti veća. Mirovina iz drugog stupa isplaćuje se u kombinaciji s mirovinom iz prvog stupa, gdje Hrvatski zavod za mirovinsko osiguranje (HZMO) isplaćuje dio iz I. stupa, a mirovinska osiguravajuća društva (MOD) dio iz II. stupa. Korisnici mogu birati između doživotne isplate ili doživotne isplate s jednokratnom isplatom do 20 posto ukupnih sredstava, pod uvjetom da im osnovna mirovina iz I. stupa bude veća od najniže mirovine. Na jednokratnu isplatu, pa tako i na mirovinu iz drugog obveznog stupa, plaća se porez na dohodak, koji je za umirovljenike umanjen za 50 posto.

Međutim, nije isto ulagati s trideset i s pedeset pa bi kategorije fondova trebalo birati imajući na umu vrijeme koje nam je ostalo do mirovine. U tridesetima bi naglasak trebao biti na rastu, što znači da je isplativo ulagati u rizičniju kategoriju A, gdje je u portfelju više dionica, pa je i mogućnost zarade veća. U pedesetima je bolje smanjivati taj rizik prelaskom u neku od kategorija veće sigurnosti - B ili C.

Tekst je dio projekta Mirovinski kompas s ciljem unaprjeđenja financijske pismenosti.

Sponzorirani sadržaj nastao u suradnji Native Ad Studija Hanza Medije i Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO).

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....