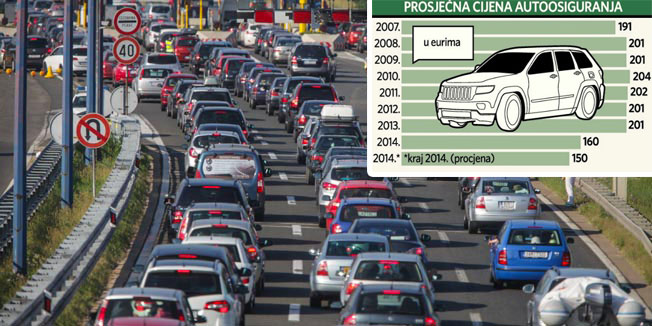

Liberalizacija cijena automobilskog osiguranja u samo godinu dana srušila je tržište obveznog autoosiguranja za gotovo pola milijarde kuna, a prosječnu cijenu police za 20 posto. Hrvatski osiguravatelji žestoko su ušli u rat cijenama pa se pad premija, koji se u većini ostalih zemalja mjerio godinama, u Hrvatskoj dogodio u samo godinu dana.

Prosječna cijena police obveznog autoosiguranja od trenutnih 1200 kuna niža je nego ikada, a prema svemu sudeći, još će neko vrijeme padati. Kako procjenjuju osiguravatelji, past će za još stotinjak kuna do kraja godine. Iako potrošačima odgovara liberalizacija tržišta i snižavanje cijena, mnogi se pitaju hoće li u nekom trenutku doći u pitanje isplata šteta, pa čak i opstanak svih 14 osiguravatelja koji sada na hrvatskom tržištu posluju u segmentu osiguranja automobila.

Mnoga su europska tržišta već prošla liberalizaciju. U Grčkoj je ona pomela s tržišta tridesetak osiguravatelja, a oko pola milijuna vozača ostalo je bez osiguranja. U Austriji je, primjerice, prosječna cijena premije pala za 20-ak posto, ali u šest godina, a ne u samo godinu dana, kao što se dogodilo u Hrvatskoj.

17% manje premija

Prema podacima Hrvatskog ureda za osiguranje, krajem listopada ukupna zaračunata bruto premija u osiguranju od odgovornosti za upotrebu motornih vozila iznosila je gotovo 2,1 milijardu kuna, što je smanjenje od čak 438 milijuna kuna ili 17,3 posto u odnosu na isto razdoblje lani. Liberalizacija je tako strmoglavila cijelo hrvatsko tržište osiguranja, kojeg obvezna autoosiguranja nose gotovo trećinu. Osiguravatelji su u prvih deset mjeseci sklopili 1,69 milijuna polica obveznih autoosiguranja ili 1,4 posto više nego u istom prošlogodišnjem razdoblju, ali su naplatili gotovo pola milijarde kuna premija manje. Sve se već pokazalo i na konkretnim financijskim rezultatima, pa je, između ostalog, i pad premija Croatia osiguranje u prvih devet mjeseci 2014. povukao u minus od 184,2 milijuna kuna.

Liberalizacija

Osiguravatelji priznaju da su cijene u Hrvatskoj pale brzo i drastično, ali tvrde da u ovom trenutku isplate šteta nisu došle u pitanje. Što nosi iduća godina, za sada je pak otvoreno.

- Liberalno shvaćanje kreiranja cijena treba postaviti na temelju ponude osiguranja koja je maksimalno povoljna za osiguranika, ali i realno formirana na osnovu jasnih parametara povijesti šteta, troškova osiguravatelja i adekvatne ocjene rizika. U protivnom, nastavi li se nekontrolirani trend snižavanja cijena bez navedenih uvjeta, može se dogoditi da u nadolazećem razdoblju određeni osiguravatelji zapadnu u teškoće u procesu isplate šteta - procjenjuju u Croatia osiguranju.

I u Allianzu podsjećaju da je liberalizacija tržišta u Hrvatskoj u 12 mjeseci izazvala efekte za koje je u susjednim zemljama bilo potrebno nekoliko godina.

- Cijene su pale drastično i vjerujemo da će se stabilizirati. Trenutnim cijenama isplata šteta nije dovedena u pitanje, a na svakom je od sudionika na tržištu osiguranja odgovornost za poslovanje u skladu s pravilima struke - ističu u Allianzu.

Najniži prosjek u EU

Hrvatska ima 125.406 osiguranih vozila po osiguravatelju, što je najniži europski prosjek, a to ukazuje na izuzetno visoku konkurentnost na tržištu. Posljedica je da su osiguravatelji manje troškovno efikasni, pa je udio troška poslovanja među najvišima. U Češkoj je, primjerice, 14 osiguravatelja na tržištu, a na svakog od njih dolazi gotovo pola milijuna osiguranih vozila, u Sloveniji je sedam osiguratelja s prosjekom od 199 tisuća vozila po svakome.

- Profitabilno poslovanje i rast premije pokazuju da na tržištu nema mjesta za toliko osiguratelja, ali ono će samo presuditi je li tako te profilirati kompanije koje su u stanju uspješno poslovati. Racionalno bi bilo očekivati smanjenje konkurenata jer će se tržišni kolač i dalje smanjivati, no realna se očekivanja u kratkom roku ne moraju nužno i potvrditi - kažu u Allianzu.

Procjenjuje se da će se pad cijena autoosiguranja u razdoblju koje slijedi ipak usporiti te da će osiguravatelji konkurentnost graditi na nizu ostalih elemenata - od pokrića polica do kvalitete i brzine usluga, od čega će ponovo profitirati potrošači.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....